提起果汁,汇源是座绕不开的“大山”。原本以为重整之后,频频传出资本消息的汇源果汁能重回昔日巅峰。

没想到,北京汇源食品饮料有限公司(下称“北京汇源”)却以公开信的形式,直接质疑控股股东的诸暨文盛汇自有资金投资有限公司(下称“诸暨文盛汇”)未按重整协议履行出资义务、操控公司治理、侵害中小股东权益等问题,并呼吁股东及其他债权人维权。

图源:公众号@汇源

原本在激烈的市场竞争面前,北京汇源本身就面临巨大压力,如今“自爆家丑”,更是将公司背后的资本暗战推到台前,让这个“国民品牌”再度迎来新考验。

“国民果汁”的控诉

公开信背后,是因为诸暨文盛汇提议在今天(8月11日)召开2025年第三次临时股东会,并提案通过资本公积补亏方案。北京汇源鉴于鉴于该次股东会的部分提案可能直接影响各位转股债权人的利益,所以通过官方微信公众号刊发《致全体股东及转股债权人的公开信》(下称“公开信”)[1],称该提案可能导致不公平分红,甚至动摇汇源品牌“重生”基础。

公开信的核心内容,要从2022年北京汇源的重振计划说起。

彼时,法院批准北京汇源的重振计划,上海文盛资产管理股份有限公司(下称“文盛资产”)作为重整投资人,将向北京汇源增资16亿元(分三年,别为7.5亿元、3.8亿元、4.7亿元),成为汇源控股股东,而诸暨文盛汇就是文盛资产为重整北京汇源设立的持股平台。

工商注册信息显示,北京汇源注册资本金额为10.67亿元,其中诸暨文盛汇认缴出资额为6.4亿元,持股比例为60%。也就是说,根据诸暨文盛汇的提案,此次股东会若通过资本公积补亏方案,那么诸暨文盛汇将享有60%的相关权益。

不过,北京汇源在公开信中表示,截至目前,诸暨文盛汇实缴出资仅占北京汇源注册资本的22.8%,其承诺的投资总额中尚有8.5亿元已逾期一年以上,且经北京汇源11次催缴仍未实缴。并且,诸暨文盛汇实际支付的投资款除由管理人支取少量用于清偿破产费用和小额债务外,其余6.47亿余元资金(含利息及履约金)虽存入北京汇源名下账户,但全部由诸暨文盛汇直接管控,分文未投入北京汇源的生产经营活动,更未对北京汇源的现有利润有过任何贡献。

而其他债转股股东,认缴出资已全部实缴到位,占北京汇源目前实收资本总额的47.76%。因此,北京汇源认为,诸暨文盛汇不应按60%的比例享有股东权益。

此前,文盛资产方面也向媒体透露过自己的主张:文盛资产在出资7.5亿元后,实缴出资义务就完成了,而后续投资义务有待继续支付的,但属于资本公积的部分。

但北京汇源方面却认为,根据公司章程,诸暨文盛汇的持股比例、认缴出资金额及出资期限为互为条件的三项要素,缺一不可。所以,北京汇源在公开信中进一步指出,如果由诸暨文盛汇主导进行公司分红或整体转让股权,其将有机会在未完成出资义务的情形下获得60%的股利或股权转让对价,这将直接稀释其他股东及债转股受益人可获得的权益。

另外,北京汇源在公开信中支出,诸暨文盛汇提议以北京汇源资本公积弥补亏损,但北京汇源当前资本公积总额中半数以上存在不确定性。北京汇源表示,截至目前,尚有大多数债权人暂未受领北京汇源股权,部分债权人仍可选择股权之外的不同清偿方式,由此将导致资本公积金额变化。若此时以资本公积弥补亏损,即对暂未确定的资本公积进行了处置,等于逼迫相关债权人被动确认债转股行为,变相剥夺了该等债权人的选择权。

据财联社报道,截至目前,尚有17名债权人暂未受领北京汇源股权,对应55.3亿元的资本公积存在不确定性。其中,南粤、中银、华融、农行及长城资产等债权人享有抵押权,云隆与工银作为融资租赁出租方对租赁物仍保留所有权。[2]

与此同时,北京汇源还称,诸暨文盛汇出资逾期且催缴未果,但依旧全面控制着公司的经营管理。目前诸暨文盛汇实际出资仅占公司注册资本22.8125%,却仍然把控着公司董事会、监事会及总经理的提名权,由此对公司的经营管理实施全面控制。

对此,北京汇源已就未按约定完成投资义务事宜,对诸暨文盛汇和文盛资产提起诉讼且已被法院受理。但同时北京汇源也表示,诸暨文盛汇大比例控制公司董事会及监事会、并提名总经理的情形下,其将有机会操控公司撤回对其提起的诉讼以达到掩盖其出资不实的事实,并逃避其对公司应承担的违约及赔偿责任的目的。

同时,北京汇源也在公开信中号召公司股东(或在公司持股平台中享有债转股权益的受益人)有权在相关决议作出之日起60日内提起诉讼,请求法院认定该等决议无效,或撤销该等决议。

“资本缠斗”拖后腿?

重整之后的北京汇源,一直被寄予厚望,其中也包括重回资本市场。

一方面,北京汇源底子还在,不仅拥有“汇源果汁”这一金字招牌,还承接了退市后汇源果汁的销售渠道、顺义工厂和15条生产线等重要资产。

另一方面,作为控股股东的文盛资产,在重整时曾表示,将为汇源导入产业协同资源和产业战略资源,巩固企业生产,增加线上线下订单,促进消费升级,做好市场下沉,助力汇源讲好新时代品牌故事,拓宽消费场景,拓展全国市场。并承诺为汇源设计证券化方案,力争三至五年内实现A股上市,并引入黑龙江国中水务股份有限公司(下称“国中水务”)作为合作方。

此后,北京汇源的业绩水平也还是可圈可点的,在2023年和2024年,公司分别实现营业收入27.5亿元和24.8亿元,净利润为4.2亿元和3.4亿元。

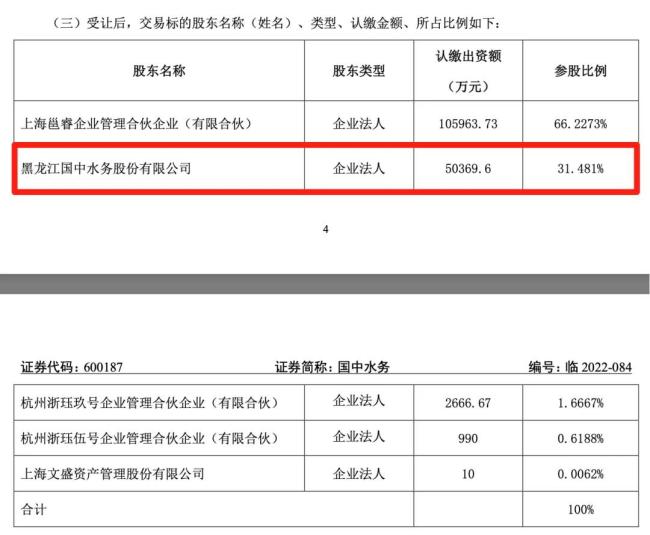

2022年12月末,作为上市企业的国中水务宣布耗资8.5亿元受让文盛汇31.481%股份,从而间接入股北京汇源。

图源:国中水务公告(截图)

国中水务曾表示,汇源品牌为国内果汁饮料知名度较高的民族品牌,北京汇源重整计划是近年来极为难得的明星重整项目,此项目资本市场认可度高,品牌含金量和可延展性较强。本次购买股份将提升公司综合盈利能力,有利于公司的长远发展,符合公司目前的转型规划。

根据国中水务的公告显示,公司累计已经向诸暨文盛汇支付了9.3亿元的款项获得后者36.486%的股权,一度超过了文盛资产对北京汇源投入的第一期资金(7.5亿元)数额。因此,诸暨文盛汇入主北京汇源,也被吐槽为“空手套白狼”。

更为关键的是,由于股东之间的出资争议,也给北京汇源的发展埋下隐患。

去年7月,国中水务宣布拟支付现金,收购文盛汇部分股权,收购完成后累计持股不低于51%,从而成为文盛汇的控股股东及北京汇源的控股股东。不过,去年8月,文盛资产的股东广东民营投资股份有限公司冻结了上海邕睿实业发展有限公司持有的诸暨文盛汇52.47%的股权。

今年4月下旬,国中水务发布公告称,因交易标的股权仍处于冻结状态,存在限制转让情形,导致交易无法推进,故收购终止。待相关限制转让情形解除后再行评估推进的可行性。

至此,北京汇源也暂时错失了“借道”国中水务重绘资本市场的机会。

除此之外,北京汇源在经营层面也面临巨大压力。根据国中水务的公告,公告显示,北京汇源2024年的营收和净利润分别较2023年下降9.85%和18.90%。

今年上半年,国中水务确认诸暨市文盛汇自有资金投资有限公司投资收益为2207万元,比上年同期减少1717万元。也从侧面反映了北京汇源今年上半年的业绩下滑态势。

根据北京汇源官网显示,其目前旗下产品主要有100%果汁系列、NFC系列、果肉系列、儿童饮品系列和水系列产品。

但目前,北京汇源在市场上广受认可的产品依旧是果汁系列产品。数据显示,2023年我国果汁行业规模已增长至1247亿元,且市场增长主要动力来源于NFC果汁、HPP果汁等细分产品类别。但面对农夫山泉、味全等诸多竞争对手,疲于资本应对的北京汇源,显然有些增长“乏力”。

而对于水系列产品,北京汇源虽然拥有汇源、V.L.V、旭日升、乐碱水、砭泉、圣水露薇等多个子品牌,但在终端市场能看到的产品并不多。

种种迹象表明,汇源果汁离重回资本市场又多了一重不确定性。

(责任编辑:zx0600)